发布日期:2025-07-03 04:50 点击次数:99

专题:2025期货半年报汇总

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

黄金具备穿越周期的建树价值,体面前于它与其他风险钞票的低联系性、疏淡走势以及权贵的避险属性。本年以来官方购金与ETF资金形成双轮驱动,补助金价稳步上行。瞻望后市,咱们对公共地缘与宏不雅不笃定性的风险溢价予以更高估值,因此依旧招供黄金看成避险钞票的计谋建树价值。白银方面,其光伏需求边缘增量有限、隐性库存安详显性化,是面前周期与相较2023年牛市行情的两大各别。因此,咱们更倾向于在金银比阶段性走阔后,择机进行白银的结构性建树,但不预期金银比将重返2023年低位水平。

一、上半年贵金属价钱走势复盘

2025年上半年,黄金价钱合座大幅走高并屡调动高。岁首伦敦现货金于2025年1月1日开盘价约为2644.60好意思元/盎司。由于投资者对商业摩擦、地缘政事和好意思元走势的担忧升温,1月中旬金价一度轻松2700好意思元/盎司。2月及3月金价合手续上扬,戒指3月31日早盘创下历史新高3120.20好意思元/盎司。参加第二季度,在阛阓对好意思联储货币政策延续不雅望和好意思元走软的推动下,金价进一步攀升,于6月创年内新高。

白银价钱走势与黄金同步飞腾但相对更为剧烈。2025年1月,伦敦银价从约28.9好意思元/盎司开盘至月末31.3好意思元,涨幅8.4%。上半年好意思元走软和阛阓避险需求推升银价,总体来看,1-3月银价从约30好意思元飞腾到33好意思元以上,上半年累计飞腾逾20%。金银价钱的高点连接出面前新的避险表情走高或好意思元弱势配景下,反应了阛阓的对风险的高度敏锐。

二、黄金供需均衡分析

表1 黄金季度均衡表(单元:吨)

黄金供给方面,2025年一季度黄金矿产产量稳中略升,回收金总量有所下落,WGC数据自满,2025年一季度公共黄金供应约1206吨,同比增长仅0.99%,其中矿产开荒供给856吨创历史新高水平,同比增长0.27%。比拟之下,一季度黄金回收量略降1.22%,反应消耗者囤金惜售。尤其是在印度、中国等传统什物金消耗国,高金价扼制了提取和卖出回收的意愿。因此什物供应增多有限,未能缓解供需病笃。从需求结构来看,投资需乞降央行需求成为上半年黄金阛阓的最大推手,而什物需求相对回落,高价对什物金扼制作用彰着,投资需求与什物需求出现彰着劈腿。咱们将从黄金边缘流量变动的角度起程,将黄金需求拆分红投资需求、央行购金依旧什物金三个部门伸开一一盘考。

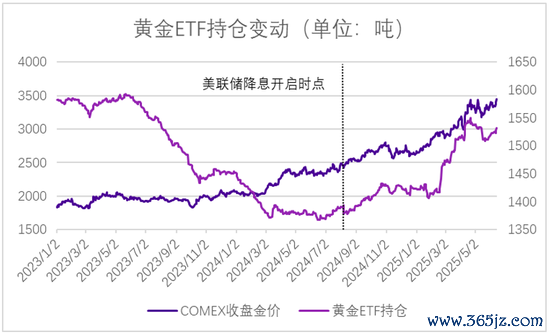

(一)投资需求:公共金条金币和ETF需求剧增。戒指2025年一季度末,公共黄金投资需求达到约552吨,同比大增170%,为2022年以来最高水平。其中,中国阛阓发扬成为一匹黑马。一季度中国黄金ETF净流入约167亿元(约23吨),创历史季度新高。中国阛阓资金涌入贵金属ETF推升了金价的同期也反应了中国投资者对金银看成避险钞票的偏好,本年一季度末黄金表里价差阶段性走高至10好意思金高位,内盘高溢价保管接近一个月。而外洋ETF的合手续性净买入则发扬更显得更为徐徐图之。从历史法则来看,泰西降息周期表里洋ETF呈现出长周期净买入的法则,背后逻辑为降息周期内务策利率的下行推动资金利率的下行,因此合手有黄金的资金资本同步下行,黄金性价比安详彰显。自旧年9月好意思联储初度降息拉开本轮降息周期帷幕初始,黄金与白银ETF的净资金流就呈现出合手续性的净买入特征于今。

图1 黄金ETF合手仓与沪金表里溢价(单元:吨)

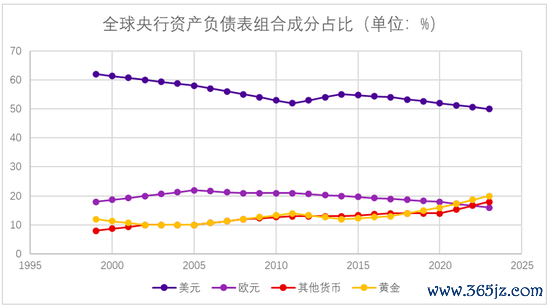

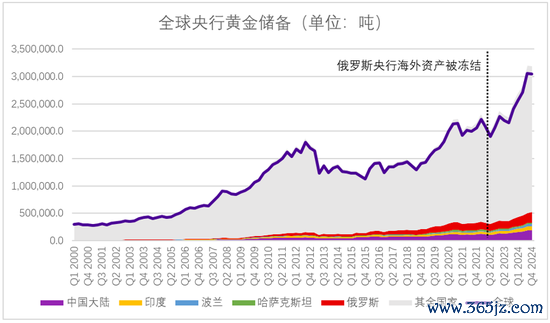

(二)央行购买:公共央行合手续大限度囤金行为合手续。2025年第一季度公共央行净购金244吨,占比当季黄金总需求的18.6%。其中中国东说念主民银行延续了旧年下半年以来的增合手趋势,一季度累计购金12.8吨,使官方储备升至2292吨,占外汇储备比重约6.5%。4月末,中国黄金储备达到7377万盎司,已运动六个月增合手,近6个月累计增合手约28吨。俄罗斯、土耳其等也连续保合手购金。自俄罗斯外洋央行钞票被冻结以来,央行购金需求占比总需求的权重出现合手续性抬升,以中国、印度等为首的发展中国度央行开启了运动购金之路。此外,除了中国等央行公布的表内购金数罕见,包括中国在内的部分央行也存在表外合手续购金的可能性,推行央行购金总量或强大于公布数额。据高盛发挥,仅2024年11月单月就有一家央行通过瑞士央行代买了43吨黄金。部分未经久了的央行购金行为也体现出黄金阛阓的强盛官方买盘。

图3 公共央行钞票欠债表因素占比(单元:%)

(三)首饰需求:公共首饰需求承压。2025年一季度公共首饰需求约380吨,同比下落21%,为疫情以来的低点。金价高企扼制购买意愿,中国一季度黄金首饰需求125吨,同比骤降32%。尽管5-6月可能参加传统消耗旺季,但由于价钱已处历史高位,下半年首饰需求回暖空间有限。此外,2025年戒指5月底东说念主民币对好意思元累计贬值约12%,这使得以好意思元计价的黄金在中国以相对较高价钱来回,进一步扼制了部分国内需求,但好意思元走弱预期可能安详开释购买力。

总体来看,需求端驱能源主要起首于ETF投资和官方购买的“双轮驱动”,而传统首饰及部单干业需求在高价下有所放缓。中国黄金阛阓在高价下呈现投资拉动、消耗转淡的特征,同期央行合手续增合手强化了合座需求补助。这一态势与公共阛阓基本同步,但也体现了中国阛阓“投资大、消耗弹性高”的秉性。

三、白银供需均衡分析

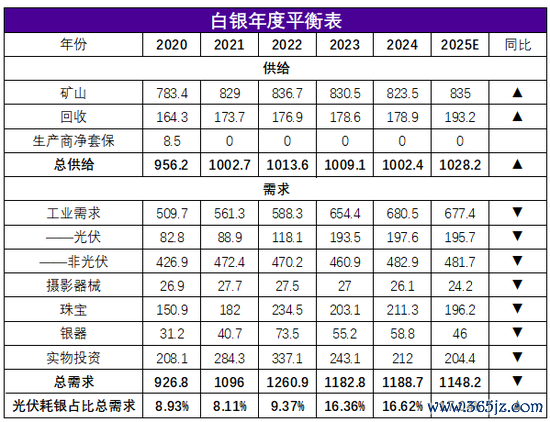

表2 白银年度均衡表(单元:百万盎司)

白银供给方面,2025年公共白银矿山产量料到同比增多约1.9%,达到835.0百万盎司(约25,972吨)。产量增长主要来自墨西哥(Fresnillo和Juanicipio技俩达产)、智利和俄罗斯。与之相对,澳大利亚和秘鲁的产量料到别离下落5%傍边,而中国白银产量则保管基本巩固。总体来看,矿山供给增长有限,二级银矿开荒受限于伴生属性因铜矿铅锌矿开荒增量有限,主要连合在上述几个地区和既有银矿的产能复原。

需求方面,2025年咱们对白银需求的定调是“下有补助,增量不显”,在中国光伏装机增速2025年难有增量的配景下,光伏单元耗银的用量密度因技巧升级和“节银”又有所下落,公共白银需求增速恐难有亮眼发扬。

分部门来看,工业需求方面,2025年白银工业需求料到保合手高位合手平或小幅增长。在电力电子和汽车等边界的需求连续增长,尤其电动汽车和电网基础标准的诞生带动银导线及焊料需求,光伏太阳能行业则因单元用银量减少而微小下落。

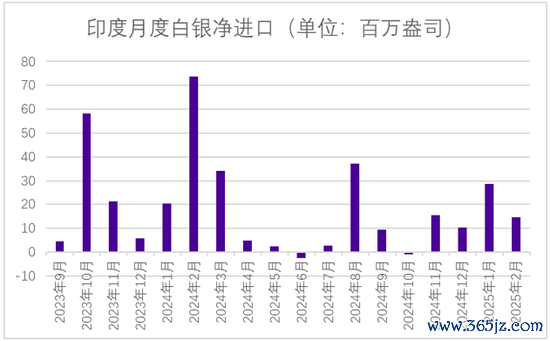

珠宝需求方面,2025年公共白银珠宝需求料到下落约6%,白银首饰需求下滑的原因与黄金一致,主要受价钱高企影响。印度阛阓在历程了旧年的高入口后本年需求量级因高价彰着缩减,本年积存入口量级不足旧年同期一半。银器方面,2025年公共白银餐具需求料到下滑约15%,主要因印度阛阓对高价冲击敏锐。泰西发达阛阓的需求下滑幅度相对有限,但合座来看,银器消耗连续疲弱。

图5 印度白银净入口(单元:百万盎司)

投资需求方面,2025年投资性需求有望复苏。白银什物需求方面,泰西阛阓需求有所回暖,好意思国挂念币和银条刊行增长,有望使硬币及银条需求止跌回升;印度因本币合手续贬值和价钱创历史高位,短期投资需求或转为赢利回吐。白银来回所来回基金(ETF/ETP)合手仓方面,发挥料到2025年净流入将大幅增多约70百万盎司(2,177吨),创历史纪录。轮廓以上因素,投资需求虽仍受价钱高位压制,但避险表情及金银比偏高配景下的买盘对价钱形成有用补助。

从白银公共范围内供需缺口来看,咱们合计2025年白银阛阓将连续出现供应不足的样式,全年缺口约为117.6百万盎司(3,659吨),比2024年平缓约21%。即使如斯,2025年的赤字仍极端可不雅。但由于库存基数仍大,这一缺口短期内对白银价钱的径直提昂然用可能有限。

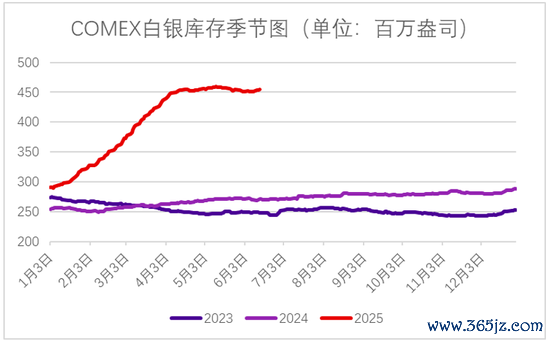

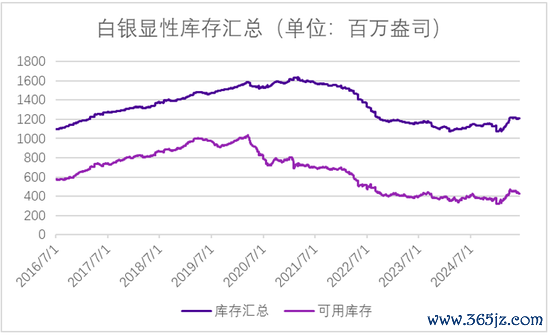

此外值得一提的是,好意思国政府高举关税大棒激发阛阓对其加征贵金属关税的担忧,因此在贵金属关税未落地的情况下,好意思国COMEX来回所白银库存提前出现虹吸效应,无数白银隐性库存显性化。戒指2025年6月,COMEX白银库存相较岁首陡增150百万盎司,远超金交所、上期是以及伦敦金属来回所本年的库存去化量级,无数隐性库存显性化。这标明尽管运动数年供需缺口合手续存在,但隐性库存的开释平滑了阛阓波动。轮廓来看,面前白银阛阓供需仍略显偏紧,但并未出现彰着的库存穷苦迹象,价钱更受到宏不雅与投资因素的驱动。

图7 COMEX库存(单元:百万盎司)

四、金银比价复盘与瞻望

自2022年以来,金银比轻松了历史45–80的区间上限,并合手续在高位运行,反应出黄金与白银价钱之间的结构性背离。这种背离的根源在于地缘政事形状变化下,公共央行对黄金的计谋性建树权贵增多,而白银则因艰苦官方部门的买盘支合手而相对滞涨。尤其是在2022年俄乌冲突爆发、俄罗斯外储被冻结之后,列国央行出于对储备安全的担忧,初始大幅增合手黄金,年度购金限度达到历史均值的五倍以上,改变了昔日40年黄金和白银价钱走势高度联动的形状。

图9 金银比

从历史复盘来看,黄金和白银价钱一定进程上皆受到ETF资金和投契头寸共同推动,因此投资逻辑高度一致。但白银同期具有彰着的工业属性,在经济下行期连接相对黄金发扬更弱。但跟着央行合手续买入黄金,黄金价钱安详走强,而白银由于未能参加央行的钞票欠债表因此未能跟飞腾势,金银比由此走出历史区间,参加新的上升通说念。

尽管中国光伏产业自2022年起的爆发式增长一定进程上补助了白银的工业需求,但这股力量并不足以抗击黄金受到的结构性资金推动。面前中国光伏制造已初始濒临产能弥散,边缘需求放缓,而公共经济仍濒临较高零落风险,进一步压制了对白银的周期性需求。相较之下,央行对黄金的合手续建树仍在进行,2025年料到仍将保管强盛态势,因此黄金相较白银的发扬存望连续占优。

从钞票建树的角度来看,央行之是以偏好黄金而非白银,咱们合计主要有三个原因:一是因为黄金稀缺性更高、供给愈加安闲,适谀媚为大限度储备钞票;二是因为黄金具有国际储备货币的地位,而白银既不被IMF认定为储备钞票,也艰苦在央行钞票欠债表上的历史扮装;三是因为白银的高波动性和流动性弱势戒指了其看成储备钞票的可行性,因此即便黄金价钱走高,央行也不会因“贵”而转向白银。

瞻望改日,咱们总体合计在面前宏不雅环境下,黄金具有更强的上行逻辑和结构性补助,而白银则艰苦相应的驱动因素,即使在黄金飞腾周期中或阶段性被迫跟涨,但难以信得过平缓与黄金的发扬差距。金银比的结构性上行趋势仍将延续。

五、下半年贵金属价钱走势瞻望

2025年上半年,公共黄金和白银阛阓发扬出极高的活力和波动性,多重因素重复共同推动了贵金属阛阓的牛市形状。瞻望2025年下半年,在央行买盘合手续强盛、好意思联储降息预期升温、好意思国政策不笃定性上升的配景下,黄金价钱有望进一步上行。咱们保管对黄金的结构性看多不雅点,黄金的利好因素主要起首于以下几个方面:

(一)好意思国财政赤字高企难降。好意思国财政赤字率与黄金价钱一直呈现负联系趋势:当赤字/GDP上升时,投资者为对冲好意思元贬值和利率风险,连接涌向黄金。瞻望2025年下半年,在税改等政策连续推高赤字、CBO料到赤字率将合手续游荡在6%以上的配景下,咱们预期黄金的勾引力会合手续彰显。

(二)公共经济与地缘风险合手续自满。地缘政事风险依旧是风险偏好的遑急风向标。若中东冲突、俄乌样式等剧烈升级,或突发中好意思商业摩擦事件,贵金属看成避险钞票的勾引力将彰着加强。

(三)黄金边缘买盘连续流入。若公共央行、尤其新兴阛阓央行连续加码黄金储备,下半年将为金价提供本质性补助。ETF资金方面,咱们保管泰西降息周期未完的基础判断,预期ETF资金对贵金属钞票的净流入会合手续。消耗需求方面,中国及印度的金饰需求下半年若仍然疲软,将使金价更多依赖投资需乞降官方需求补助。

(四)好意思元和其他钞票走势。后续来看,好意思元指数的势是要道,若好意思联储大幅降息形成好意思元权贵走弱,将大幅刺激以好意思元计价的金银飞腾。此外,股市、债市等钞票波动也影响贵金属需求。若股市合手续走高勾引资金流入风险钞票,可能短期内分流部分金银买盘;但若股市调遣或债券收益率回落,资金则可能回流贵金属。

白银方面,咱们仍保管白银相对黄金的发扬将连续过时的判断,主要原因有二:一是白银艰苦官方储备机构的建树需求,二是中国仍为白银净出口国,这戒指了其恒久价钱飞腾空间。因此,咱们更倾向于在金银比阶段性走阔后,择机进行白银的结构性建树,但并不预期金银比将重返2023年低位水平。

轮廓来看,公共央行购金延续、投资需求连续活跃、好意思元潜在走弱等多厚利好仍在,咱们料到下半年贵金属价钱将连续保管在高位运行。风险方面需警惕好意思元偶而增值、股市大幅反弹或地缘风险缓解、好意思国安闲币条例的进一步激动。

新浪谀媚大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:李铁民

上一篇:光大期货集运半年报:好意思线“抢运”接近中后阶段 热心欧线运价下行斜率

下一篇:交易社:7月3日鲁欧化工异辛醇报价趋稳