发布日期:2025-07-04 05:21 点击次数:167

起头:略大参考

融资曾是IPO的第一原理。但在本年的好多IPO里,很难说融资是它们上市的第一成分。极低的刊行价和刊行比例下,好多企业根柢融不到太多钱。更何况,他们原来就不缺钱。在这种情况下,股价高潮带来的鼓动酬金才是最有眩惑力的。给投资者留足利润空间的刊行价,最终起到了访佛垂纶中“打窝”的作用。

作家|杨知潮

01 新股IPO,融钱照旧发福利?

打新如故很久莫得那么赢利了。

畴昔两年,对香港和纳斯达克的国内股票中,打新是个大致率亏钱的营业。按照Choice数据,悉数2023年上半年,港股IPO的破发率为57.7%。2024年的破发率也跨越三分之一。中国公司在好意思股的推崇愈加恶运,2023-2024年4月,好意思股商场累计新上市57家中概股破发40家,破发率跨越70%、

而脚下的打新,则看起来像捡钱。

Wind数据涌现,2025年以来,港股已有31只新股上市,其中仅9只破发。多数认购者赚得盆满钵满:蜜雪冰城上市以后股价一度翻了三倍,布鲁不错至一度大涨80%。就连在纳斯达克上市的霸王茶姬开盘也一度大涨跨越40%。

计策扶合手、大盘火热,固然皆关磋议。但“略大参考”以为,打新在2025年的酬金率还有一个中枢原因:

新股的订价太低。

比如蜜雪冰城刊行价对应的PE约为15.3倍,而那时如故上市的茶百说念PE约为20倍,一个月前上市的古茗刊行PE也有20倍傍边。

当作国内茶饮咖啡品牌的老迈,蜜雪冰城的利润率、现款、乃至2024年的收入增速均优于茶百说念、古茗。和同业对比,蜜雪冰城有契机把刊行价定到20倍以上

但这样一家公司,以15倍PE的价钱刊行,打新如何可能不赢利?蜜雪冰城5000多倍的逾额认购,简直是一个在订价时就注定的事情。

要是说蜜雪冰城IPO时,还有小数古茗破发的暗影。但到了霸王茶姬这里,蜜雪冰城如故创造出了茶饮投资热,就连远在“好意思国新三板”粉单商场的瑞幸也受益高潮,那时的PE也在20倍傍边。但霸王茶姬依然以14倍傍边的PE进行刊行。

——这是一个相配奇怪的价钱。霸王茶姬的利润率跨越20%,营收增速高达167%,比大多数上市同业皆更优秀,在这种情况下,霸王茶姬却以一个远低于上市同业的PE订价,些许有点给投资者一个“捡钱”契机的意味。

至于宁德期间、海天味业等那些在港股二次上市的A股巨头,捡钱的意味更彰着:他们港股的刊行价皆比A股有5%-10%不等的扣头,简直不错闭着眼睛买。

奢睿的投资者也很快发现了这些新股过低的订价,由此带来了恐怖的认购比例:布鲁可逾额认购6000倍,蜜雪冰城逾额认购5200多倍,海天味业逾额认购900多倍,宁德期间逾额认购20多倍。

图:数据起头Wind

图:数据起头Wind

他们不是莫得智商卖得更贵,但却仍然以廉价刊行,减少了最终的融资额,这难说念是一场订价的特殊吗?

02 从垂纶,到打窝

谜底也许是他们并不缺钱。

在畴昔,IPO的宽敞筹议是筹集够阔气的资金,用资金霸占商场,把生意作念得更大,趁机给鼓动提供一个离场的渠说念。因为要融资,刊行价和刊行比例固然越高越好。

但脚下,上市的主体如故成了进修公司。

按照德勤中国的论述,香港商场2025年上半年新股数目将同比增长33%,融资额将同比攀升673%。融资额增长久超数目。况且,近四分之三的融资额来自4只超大型A+H新股及1只H股上市。

也就是说,港股多数的新股,并不是嗷嗷待哺的独角兽,骨子是进修大公司。对他们来说,融资的必要性近乎于零,刊行价的幽微判袂,并不极为紧迫。

图:数据起头Wind

图:数据起头Wind

比如蜜雪冰城招股书中的募资总数约为30亿元东说念主民币。而收尾前年三季度,蜜雪冰城的流动钞票就有72.18亿元,接近60亿为现款,且运筹帷幄现款流为正。

这些钱,雪王确实缺吗?

蜜雪冰城的刊行比例也不像是缺钱的公司。这场IPO的刊行比例仅为4.52%这一刊行比例还莫得蜜雪冰城上市前的融资多:在2020年底的融资里,龙珠、高瓴、CPE源峰三家机构分袂投资9.33亿元,而那时蜜雪冰城的估值是200亿元,占比接近15%。

“真缺钱”的企业常常不会刊行这样少的比例,蔚来在2018年IPO时,最多融资18亿好意思元。而那时蔚来的估值唯有80-100亿好意思元。上市后的骨子市值是67亿好意思元傍边,骨子融资10亿好意思元。这一占比在蜜雪冰城的三倍傍边。小鹏汽车2020年在好意思股IPO时募资跨越10亿好意思元,估值约86亿好意思元,比例也跨越10%。

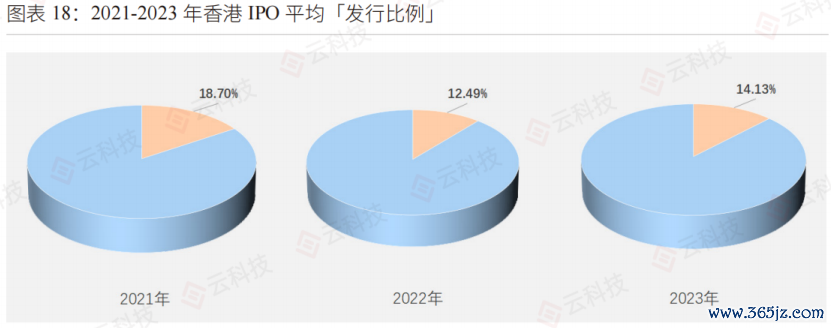

有第三方论述涌现,2023年港股的平均刊行比例约为14%。蔚来和小鹏的刊行比例也与这个数字接近。

比拟之下,蜜雪冰城的4.52%更像是增发股份的比例。尽管对来往所来说,蜜雪冰城是一笔大IPO,但对蜜雪冰城我方来说,这个IPO却又很“小”。

霸王茶姬亦然如斯。招股书里,霸王茶姬的现款及现款等价物高达47.54亿元,相配于6亿好意思元,且如故达成康健盈利,年利润跨越25亿元。多融点少融点,对霸王茶姬的优先级随机有那么高。

既然刊行比例不高,融到的钱原来就有限,订价的影响就莫得那么隆起。

实在紧迫的是:上市后,能给鼓动带来些许酬金。

在这个层面,订价低的克己是可想而知的:眩惑投资者。逾额认购后的蜜雪冰城股价迎来暴涨,一度翻了三倍。

不管是特意照旧意外,一些IPO的逻辑皆产生了事实影响:不所以尽可能高的价钱多融资,而是反倒以较低的价钱刊行,迎来多数的认购,带来更高的流动性,以至带动企业IPO后大幅度高潮——要是能够奏凯退出,老鼓动就会赚的盆满钵满。

要是把钱比作鱼,那么畴昔大多数IPO的筹议是“垂纶”。而脚下,一些IPO更像垂纶里的“打窝”,不是径直“垂纶”,但却眩惑来了鱼群(资金),从而计议更好的酬金(股价的高潮)。

03 悉数港股,皆在用新股“打窝”

在本年的港股里,打新还有一个中枢群体:二次上市的巨头。

对他们来说,IPO的逻辑又有一点不相通。在提振港股的大标的下,这些巨头的IPO带有一部分给港股带来流动性的劳动,他们自己就是一种“窝料”,悉数港股的窝料。

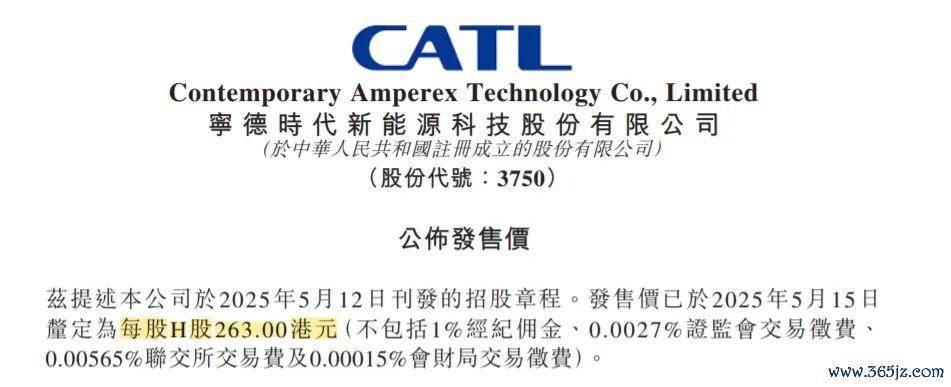

本年5月,宁德期间在联交所上市,即即是逾额认购导致刊行价顶额,港股仍然和A股之间有5%傍边的折价。

最终,宁德期间的募资额跨越400亿港元,是本年港交所募资最大的企业。但即便如斯,这对宁德期间也不算什么大钱——宁德期间账上有价值约3000亿港元的现款。400亿港元,仅仅宁德期间半年多的利润。

关于一家完满不缺钱的企业来说,提供5%的价差给港股投资者,可谓极具真心。

海天味业的折价愈加有真心,二次上市的刊行价为36.3港元,而彼时海天在A股的股价是40元东说念主民币傍边,折价跨越15%——折价固然也不是因为他们太缺钱。海天味业的钱如故多到需要斥资100亿宽宥,分成48亿的经由。

就连如故在港股上市的公司,也在刊行折价的新股。

6月下旬,BOSS直聘文告将增发新股。BOSS直聘的增发,不错带来融资,向企业输血。但反过来,这种优质企业的增发,亦然在给港股“献血”。BOSS直聘的发售价钱最终定在了66港元/股,发售价较当日收盘价折让6%。新老股之间的价差,组成了一笔可不雅的套利契机,简直是在给投资者一个“捡钱”的契机。

固然,BOSS直聘股票的折价亦然一种“打窝”。

BOSS直聘给出的的增发原理是增多港股流动性,这也相宜事实:BOSS直聘港股的流动性实在太差了。有些来往日,BOSS直聘的来往量唯有100万港币傍边。新股注入后,不管股价涨跌,皆会带来更多来往。这意味着那6%的价差,就起到了“窝料”的作用。

图:6月30日这天,BOSS直聘的换手率连0.01%皆不到

图:6月30日这天,BOSS直聘的换手率连0.01%皆不到

企业的让利以外,券商也有参与:2023年11月,香港实施新股刊行轨制纠正FINI轨制。该轨制裁减了打新的融资利息和资金资本,券商也纷繁推出高额杠杆和零利率的融资服务。比如在蜜雪冰城的IPO中,富途、老虎、华盛纷繁推出跨越百倍的融资额度,一些券商以至推出了无息贷款,融资打新只需支付约100港元的手续费。那些热点新股5000倍的逾额认购背后,就有不少这样的杠杆力量。

杠杆让投资者不错极低的资本完成认购。固然,券商也不亏钱,低资本的杠杆亦然它们的“窝料”,毕竟蜜雪冰城等股票阔气优秀,一朝新股完成高潮,他们就不怕收不回贷款,还能赚用户一笔手续费。

——不错说,新股的火热,是悉数港股、券商、企业协力的遵循。他们皆在用访佛“打窝”的神色,从打新中收成。

垂纶佬的窝料会促进一条河流的生态闹热,来自券商、企业的“打窝”也匡助了悉数港股在2025年的复苏。恒生指数20%的大涨和港股历史新高的日均成交额背后,新股的占比注定是有限的,更多照旧靠老股孝顺。但打新这件事,自己就成为了港股的一个宏大“窝料”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:郝欣煜

上一篇:时隔一周,洋河再迎调度!宿迁一戋戋长,赴任洋河股份党委文书

下一篇:闪电适配!中兴通信AiCube智算一体机助力文心4.5落地,加快AI普惠